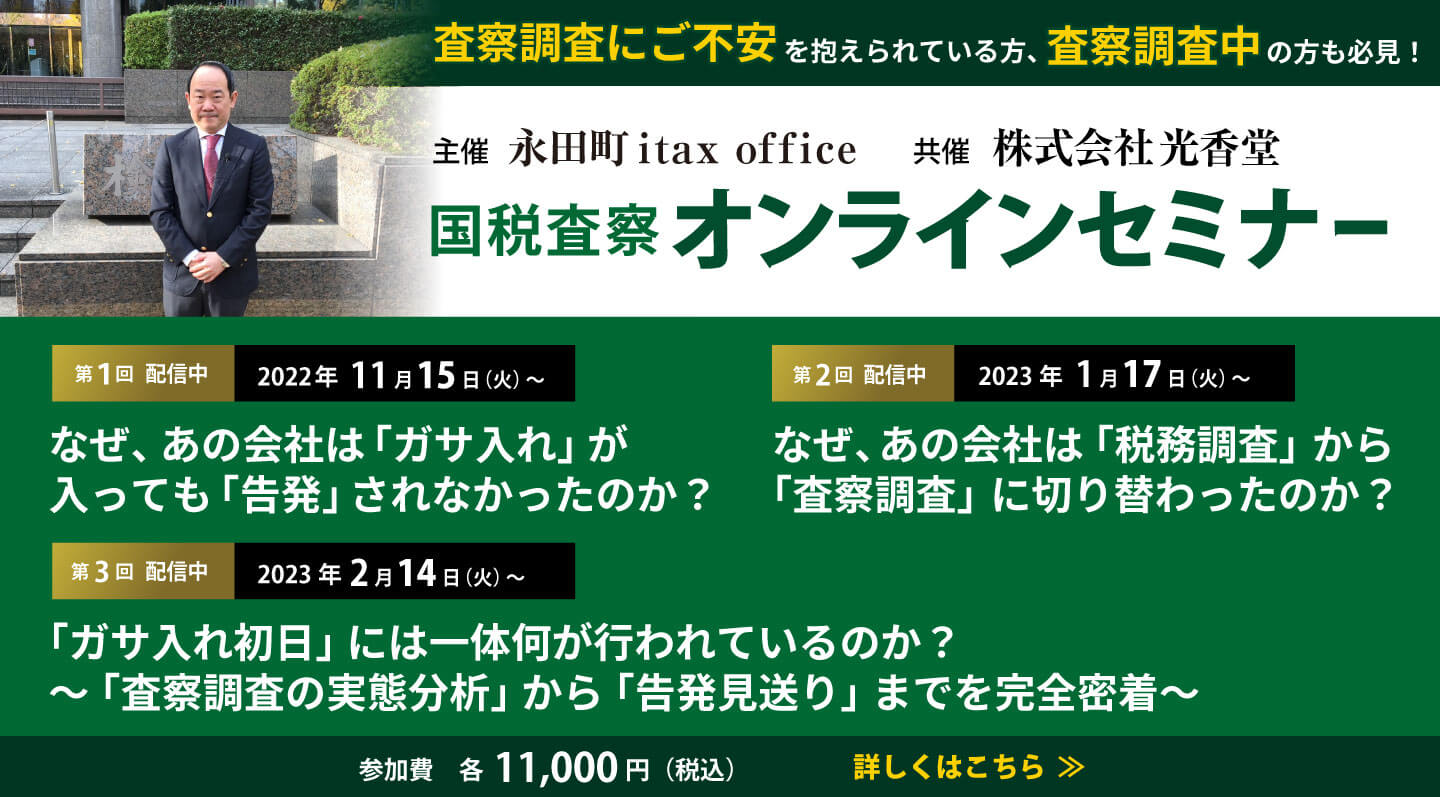

速報ニュース

「海外に財産隠し、調書不提出の疑い 国税が全国初の告発」(2019年7月30日10時13分)

所得の一部を海外に隠して約8300万円を脱税し、海外資産を届け出る「国外財産調書」を提出しなかったとして、大阪国税局が家具輸入仲介販売会社の中村英樹役員(49)=京都市=を所得税法違反と国外送金等調書法違反(国外財産調書不提出)の疑いで京都地検に告発したことがわかった。重加算税を含む追徴税額は約1億1200万円で、大半は納付済み。国外送金等調書法違反容疑での告発は全国で初めて。

関係者によると、中村役員は個人で家具の輸入仲介販売業を営んでいた2015~17年、計約2億1500万円の所得を申告せず脱税。そのうち7300万円を香港の預金口座に入れていたが、5千万円超の海外資産がある場合に提出義務がある国外財産調書を提出しなかった疑いがある。

出典:朝日新聞デジタル https://www.asahi.com/articles/ASM7V3RGXM7VPTIL00X.html

海外にご資産をお持ちの富裕層の皆様、

オーナー経営者の皆様、個人投資家の皆様、海外居住者の皆様

もし、ご不在の時に、突然、自宅に調査官が訪ねて来たら…

大切なご家族に、心配を掛けることなく、

皆様のご資産、ご家族の皆様を、

安心の国際税務22年以上の経験・実績により、全力を尽くし、

お守りすることをお約束致します。

緊急対応!

突然の税務調査のご相談は、

お電話でのご相談はこちら

税務調査・査察.com専用ダイヤル

通話無料【平日午前9時~午後5時】

守秘義務厳守!

依頼者に対して、秘密保持義務を必ずお守り致します。

秘密厳守(税理士法第38条)

「税理士は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に洩らし、又は窃用してはならない。」

突然、税務署から連絡が来たら、

すぐ0120-332-598までお電話を(平日午前9時~午後5時)

全国対応/無料相談受付中/土日祝日も対応

- 突然、税務署から連絡が来た

- いつ税務調査が入るのか不安

- 無申告の海外口座がある

- オフショア・カンパニーの口座が心配

- 顧問税理士の対応が不満

- 税務調査をすぐ終わらせたい

- 追徴税、加算税を払いたくない

税務調査を受け、

に移行するのではないかと

に移行するのではないかと

ご不安を抱えられている方

- ・私どもが査察調査開始後にサポートを行ったクライアントのうち、約50%が、税務調査から査察調査に移行した案件で、それ以外では、査察部独自の内偵調査やタレ込みによるものと推察されます。

- ・査察調査は、大口かつ悪質の案件がターゲットとされており、目安としては、脱税額が1億円くらいと言われていますが、最近では、数千万円程度の案件も増えてきています。

- ・脱税の方法としては、売上除外や架空経費がほとんどですが、仮想通貨などの無申告案件も増えてきています。

- ・国税庁では、毎年、経済状況等を踏まえ、脱税が見込まれる案件を重点事案に指定し、令和2年度は、「消費税不正還付事案」や「無申告事案」、「国際事案」が重点事案とされ、告発件数に占める割合が約7割に達しています。

- ・ガサ入れが入っても、告発されず、査察調査が終了する案件は、全体の約3割ほどありますので、脱税をしていないのであれば、専門家の助言を受けながら、査察官に粘り強く主張することが肝要です。

国税査察についてお悩みがある方(国税査察が入った、顧問税理士に相談できない、どう対応したら良いか分からない、早く査察調査を終わらせたいなど)は、専門家にご相談頂くことをお勧め致します。

査察調査の料金体系はこちら

5つの安心

5つの安心

- 1専任の税理士が完全対応

- 2税務調査終了まで完全サポート

- 3迅速対応・365日24時間受付体制

- 4安心の無料相談(初回、お電話のみ)

- 5安心明確な料金体系

CRS(共通報告基準)について

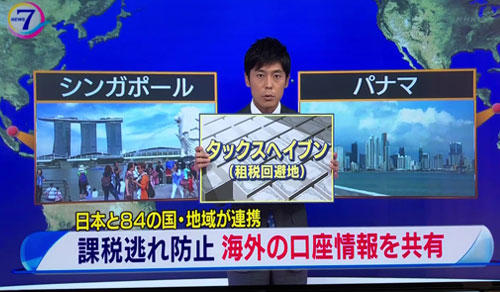

NHKより取材を受けました。

富裕層などの海外口座情報を共有

日本と84の国・地域が連携

2018年9月29日放送 NHKニュース7

国際税務・国際相続の専門家として、CRS(Common Reporting Standard:共通報告基準)についてコメントしております。

国税庁は、2018年9月末、 CRS(Common Reporting Standard:共通報告基準)に基づき、各国の国税当局(84の国・地域)から、55万件という膨大な日本居住者の海外口座情報を入手。この度、海外口座情報の分析が終了し、2019年7月から、いよいよ、本格的に、CRSの税務調査が始まりました。

- ・従来の、租税条約に基づく、自動情報交換とは、提供される情報の「量」及び「質」が大きく異なっています。

情報の「量」に関して、従来の自動情報交換では、年間約12万件であるのに対して、CRSでは、初年度にもかかわらず、4倍以上の55万件となっています。

- ・日本と租税条約を締結している国・地域は、126か国(2018年10月現在)で、CRS加盟国・地域は、105か国(2019年4月現在)となっており、今後、CRS加盟国は増加していく可能性が高いと言えます。

- ・CRSにより入手される情報は、①個人情報(氏名、住所、生年月日、居住地国、マイナンバー、口座番号)、②収入情報(利子、配当、株式・社債等の譲渡代金等の年間受取総額)、③残高情報(預金残高、有価証券残高等)となります。

国税庁は、2018年10月以降、CRS情報を分析の上、納税者の住所地を所轄する国税局・税務署へ情報を提供し、CRSによる収入情報と過去7年分の確定申告内容との突合せを行い、申告が漏れている納税者への税務調査の準備を進めています。

- ・CRSの税務調査は、所得税だけではなく、相続税や贈与税も対象となります。過去に、相続税の申告を行ったケースでは、海外所在の相続財産の申告漏れがないか、確認しておく必要があるでしょう。

CRSの税務調査の特徴は、海外送金のお尋ねとは異なり、申告漏れが100%捕捉されているケースが多い為、文書での出頭要請よりも、無予告で、直接、調査官が自宅へ出向き、税務調査が行われるケースがほとんどであります。

- ・申告漏れや無申告の場合に課される、過少申告加算税や無申告加算税の減免規定の適用が厳格となり、調査開始前に、自主的に修正申告等を行った場合のみ、減免されますので、調査官が、自宅に来るか、電話連絡により、税務調査が開始されてしまうと、加算税の減免の適用ありませんので、調査官と話しをする前に、すぐ、ご連絡いただくことをお勧め致します。

申告漏れかどうかは、ご本人がよく自覚しているはずですので、税務署から連絡が入る前に、自主的に修正申告等を行うことを決意し、精神的な負担や金銭面での負担の軽減を図りましょう。

- ・もしオフショア・カンパニーを使い、資産の隠ぺいを行っていた事実が発覚すると、故意・過失による申告漏れとして、重加算税の対象になるとともに、過去7年分の追徴課税が行われることは避けられないでしょう。

なお、海外に5000万円超える財産を有している場合、所得税の確定申告書とは別に、国外財産調書の提出が義務図けれられています(2014年3月15日提出分より)。

- ・国外財産調書を期限内に提出した場合には、加算税が5%軽減されますが、期限後に提出又は記載が不十分な場合には、加算税が5%加重されることになっています。

また、虚偽記載をした場合、又は、正当な理由なく期限内に提出しなかった場合には、「1年以下の懲役又は50万円以下の罰金」に処されることがあります。

日本居住者の方で、下記の国・地域に口座をお持ちの方は、CRSの情報公交換の対象となっていますので、ご確認ください。

アンギラ、アルゼンチン、アルバ、オーストラリア、オーストリア、アゼルバイジャン、バハマ、バーレーン、バルバドス、ベルギー、ベリーズ、バミューダ、ブラジル、ブリティッシュ・バージンアイランド、ブルガリア、カナダ、ケイマン諸島、チリ、中国、コロンビア、クック諸島、コスタリカ、クロアチア、キュラソー島、キプロス、チェコ、デンマーク、エストニア、フェロー諸島、フィンランド、フランス、ドイツ、ジブラルタル、ギリシャ、グリーンランド、ガーンジー、香港、ハンガリー、アイスランド、インド、インドネシア、アイルランド、マン島、イスラエル、イタリア、ジャージー島、韓国、クウェート、ラトビア、レバノン、リヒテンシュタイン、リトアニア、ルクセンブルク、マカオ、マレーシア(ラブアン島)、マルタ、マーシャル諸島、モーリシャス、メキシコ、モナコ、モントセラト、ナウル、オランダ、ニュージーランド、ノルウェー、パキスタン、パナマ、ポーランド、ポルトガル、カタール、ルーマニア、ロシア、セントクリストファー・ネイビス、セントルシア、セントビンセント・グレナディーン、サモア、サン・マリノ、サウジアラビア、セーシェル、シンガポール、スロバキア、スロベニア、南アフリカ、スペイン、スウェーデン、スイス、タークス・カイコス諸島、アラブ首長国連邦、イギリス、ウルグアイ、バヌアツ

(OECDウェブサイトより)

【参考】

自動的情報交換

法定調書から把握した非居住者への支払等(利子、配当、不動産賃借料、無形固定資産の使用料、給与・報酬、株式の譲受対価等)の情報が入手できます。平成29年度(平成30年10月公表分)は、約12万件の情報を入手しました。

要請に基づく情報交換

外国税務当局より、海外法人の決算書、契約書、インボイス、銀行預金口座取引明細書などの入手できます。

個人の税務調査の特徴は?

確定申告書の作成を税理士に依頼していない場合、突然、自宅に調査官が現れ、自宅に上がり込み、無予告で税務調査が行われることがあります。

また、確定申告書の電話番号欄に、自宅電話番号、携帯番号を記載してしまうと、直接、調査官から連絡が入り、口頭で、税務調査開始を宣言され、加算税の免除・軽減が困難な状況になってしまうこともあります。

確定申告書の作成を税理士に依頼していない場合でも、委任状(税務代理権限証書)を提出することで、調査官に一度も会わず、税理士に税務調査対応を一任することも可能です。

個人所得税部門の調査官は、法人税部門の調査官とは違い、納税者は何も知らないであろうと、高圧的な態度で威圧する調査官が多いです。(中には、ストーカーの様に、一日に何度も携帯に電話をしてくる調査官もいます)

海外資産の申告、税務調査対応には、専門的な知識や経験が不可欠

税務署から連絡があったら、すぐに税理士に連絡をして、税務調査の対応を委任することが肝心です。精神的な負担も大きいですが、調査官とのやり取りに要する時間、調査官に言われるがまま、支払わされる追徴税額、加算税の負担など、計り知れない様々な負担がかかってしまいます。

特に、海外資産の申告、税務調査対応には、専門的な知識や経験が不可欠です。

多くの税理士は、国際税務や国際相続の十分な知識や経験が少ない為、税務署の言いなりに、修正申告に応じてしまうケースが少なくありません。

CRSの税務調査の場合、おそらく、ほぼ100%に近い割合で、突然の税務調査になるでしょう。銀行から税務署に提出される国外送金調書を基に、お尋ね文書が届き、税務調査となる、海外送金のお尋ねのケースとは全く異なりますので、注意が必要です。

更に、国際相続となると、ほとんどの税理士は、現地手続き等の流れや日本ルールへの当てはめなど、法令の解釈や適用ができず、税務署の言いなりに修正申告に応じてしまうことが多いのです。

-

100%プライバシーを厳守

誰にも相談できないほどのプライバシー情報は、「税理士の守秘義務」により、100%、守秘を厳守致します。

-

全国対応で、CRSにも熟知

CRS対応にも熟知した専門の税理士が対応しますので、「安心」してご相談頂くことができます。

代表税理士は、日本で数少ない、個人の国際税務・国際相続の実務に精通し、多数の申告漏れ案件を解決に導いていますので、海外に多額のご資産をお持ちの方でも、適切な対応が可能です。

また、シンガポールでもセミナーを開催しております。

実務や税務調査経験だけではなく、法令や裁判例なども熟知しており「法律論」でも戦うことができます。相談するところが無く、初めてご相談に来られる方がほとんどですので、お気軽にご相談ください。

ご不安を抱えられている皆さま方すべてに、

「安心」頂くことが、我々の使命であると考えております。

税務調査の事例

-

1.海外資産からの所得の申告漏れ事例名古屋国税局管内・国際調査部門

グローバル企業に勤務するT氏は、海外駐在時に、多額の給与を得て、投資用不動産や高金利の定期預金で運用していましたが、日本帰国後、海外所得の申告を行っていませんでした。日本への海外送金は1度も行っていませんでしたが、租税条約による自動情報交換により、海外資産が発覚、突然、税務署の調査官2名が、無予告で、自宅に訪ねてきましたが、本人不在の為、運よく難を逃れました。すぐに、ご依頼を頂き、修正申告を行った結果、自主申告扱いとなり、ご本人は一度も調査官に会うことなく、加算税(無申告加算税)も軽減され、調査は無事終了しました。

-

2.海外資産の相続東京国税局管内・国際調査部門

多額の海外資産を相続したY氏は、日本で相続税の申告を行いましたが、国際税務専門官3名による、税務調査が入りました。規模が大きい海外未上場株式の評価や、海外現地国でのプロベート、遺産税の申告・納税などがあり、日本のルールへの当てはめや外国税額控除の適用など論点が多岐に渡り、難易度の高い税務調査でしたが、無事終了しました。

-

3.海外資産の相続関東信越国税局管内・資産課税部門

海外現地企業で働いていたご子息が、突然、現地で亡くなり、日本に居住していたご両親が、数億円の遺産を相続することになり、日本で相続税の申告を行いました。税務調査の連絡が入り、自宅で調査が行われましたが、自宅のタンスや引き出しなどすべて調べられました。ご両親の意向で、外国人パートナーに遺産の半分を海外送金により贈与していましたが、法令上の論拠を基に交渉した結果、我々の主張が認められ、日本での贈与税の課税もなく、無事終了しました。

-

4.海外資産からの所得の申告漏れ事例東京国税局管内・国際調査部門

外資系金融機関に勤務するR氏は、多額の海外資産から運用益があるにもかかわらず、所得税の申告を行っておらず、日本への海外送金をきっかけに、税務署から、確定申告書に記載していた携帯番号に連絡がありました。すぐに、ご依頼を頂き、税務調査開始前に、修正申告を行い、故意による申告漏れでないことを主張した結果、加算税(過少申告加算税)が免除されることになりました。

-

5.海外資産からの所得の申告漏れ事例大阪国税局管内・国際調査部門

海外で永住権を取得する為、多額の海外資産を現地金融機関に所有していたA氏は、高利回りの海外ファンドや定期預金による所得がありましたが、日本で申告を行っていませんでした。租税条約による情報交換により、海外資産が発覚、突然、自宅に調査官がきましたが、セキュリティーの高い高級マンションであった為、調査官との直接の接触は避けられ、すぐに、税務調査対応のご依頼をいただきました。税務調査開始前に、修正申告書を提出した結果、ご本人は、一度も調査官と会うこともなく、加算税(無申告加算税)も軽減され、無事調査は終了しました。

-

6.海外資産からの所得の申告漏れ事例東京国税局管内・国際調査部門

多額の海外資産を相続したK氏は、現地国で申告を行っていた為、日本で申告する必要がないと勘違いし、申告を行っていなかったところ、海外送金の支払調書がきっかけで、税務署からお尋ねが届き、税務調査が行われました。調査官より、故意悪質で重加算税の対象となり、過去7年分の調査を要求されましたが、故意ではない旨の主張を行い、過去3年分の修正申告で無事終了しました。

-

7.海外資産からの所得の申告漏れ事例関東信越国税局管内・国際調査部門

医師であるT氏は、多額の海外投資を行い、毎年、確定申告を行っていたところ、税務調査が入りました。海外投資による所得区分や為替レートの適用、為替差益の認識等、論点が多岐に渡り難易度の高い税務調査でしたが、申告是認で無事終了しました。

-

8.海外資産からの所得の申告漏れ事例東京国税局管内・国際調査部門

多額の資産を相続したY氏は、日本での預金封鎖や震災等のリスクヘッジの為、財産の半分以上を海外に送金し、複数国の金融機関の口座にプールしていました。海外送金がきっかけでお尋ねが届き、税務調査が行われました。税務調査は2年近くかかりましたが、本人は一度も調査官に会うことなく、申告是認で終了しました。

-

9.海外資産からの所得の申告漏れ事例東京国税局管内・国際調査部門

会社経営者であるS氏は、毎年、数億円の役員報酬を得ていましたところ、法人税の税務調査で高額役員報酬であるとの指摘を受けましたが、税務署の主張を退け、申告是認で終了しましたが、その直後、所得税の調査が入りました。国内資産や海外資産の資料に基づき、内容を説明したところ、申告是認で終了しました。

-

10.海外輸出売上による無申告事例東京国税局・査察部

美術品の輸入販売業を営むB社は、長年、現金取引を行なっていましたが、代表者の

変更後、突然、東京国税局・査察部による強制調査が入りました。取引先が海外にあり反面調査が難しかったことや、裏付けとなる証拠等、交渉ルールへの当てはめなど論点が多岐に渡り、難易度の高い査察調査でしたが、追徴税額の支払いを分割払いとするとともに、重加算税も免除されることになりました。

出典(Web-TAX-TV)

ご依頼の流れ

電話又はホームページからのお問い合わせ後、以下のような流れで進めさせていただきます。

事務所の特徴

税理士紹介

永田町itax office 代表/税理士 田辺政行

1971年9月3日生

神奈川県横浜市出身

横浜国立大学大学院国際経済法学修士(金子宏ゼミ)

上武大学講師(税法、税務会計論)

税務訴訟補佐人(2003~2004年、筑波大学大学院・租税訴訟補佐人研修)

PwCバンコク事務所駐在

個人事務所開設2008年7月~

実務経験

税実務経験22年

税理士登録2001年4月

税務調査対応(法人税、消費税、所得税、相続税、国際税務)

代表税理士紹介ご挨拶

理念

クライアントのご期待に全力でお応え致します。

会社案内はこちら